欧洲杯正规(买球)下单平台·中国官方全站单纯从近视改造措施来看-欧洲杯正规(买球)下单平台·中国官方全站

起首:市值风浪

竞争方法变差。

小王去眼科作念目力改造,医师问他:“你浅薄都看不清什么?”

小王托腮念念了念念,矜重回复:“我看不清将来,老是嗅觉一派粗鲁。”

这虽是段子,但念念必也激发了不少东谈主的共识。不夸张地说,尽管现时的文娱格式越来越多,但不管是小孩如故大东谈主似乎都被电子居品打单了一样,眼睛每天随着屏幕赛马拉松。

而“不休看不清纳闷”这条赛谈,也一度被认为是医疗管奇迹的黄金赛谈,甚至于有“金眼银牙铜骨”这样的说法,成为远大韭菜们奉为设施的投资诀要。

眼科赛谈也出身了这些年有目共睹的大牛股,关联公司风浪君也写过不少,感兴趣兴趣的老铁请戳二维码了解笃定。

可眼科赛谈的钱真有这样好赚?风浪君宝贵到,如今眼科细分范围的一些赛谈正悄然资历宏大的变化,而风浪君今天要聚焦的欧普康视(300595.SZ),就是其中之一。

近视防控细分赛谈多,角膜塑形镜限度尚小

上世纪90年代,中国赴好意思留学生兴起了归国创业潮。从事核聚变物理接头的陶悦群也不念念络续作念技艺接头,决定归国创业,最终遴选了其时在咱们国度还比较目生的眼视光技艺范围,成立了欧普康视。

(欧普康氏2023年报)

欧普康视总部位于安徽合肥,成立于2000年,2017年在创业板上市,是一家主要从事眼视光业务的公司,包括眼视光居品和眼视光技艺劳动两大板块。

居品方面,公司主营居品为角膜塑形镜等硬性斗殴镜类居品过甚使用中配套顾问居品,在眼视光劳动方面,现时侧重青少年近视改造与防控业务。

这让风浪君念念到之前写过的一家主要卖近视眼药水的公司——兴王人眼药(300573.SZ)。

实质上,单纯从近视改造措施来看,样子多各样种,比如不错通过角膜斗殴镜改造。而角膜斗殴镜又分好几种,其中的塑形镜就是今天的主角之一。此外还有手术、前边提到的“阿托品”近视眼药水,以及使用最简便的减离焦框架眼镜等。

而在咱们国度青少年近视率继续提升和日渐要害的目力改善需求下,各个细分赛谈呈现持续增长的态势。

2016-2020年,我国近视东谈主口从5.4亿东谈主增至6.6亿东谈主。国度卫健委访问知道,2022年宇宙儿童青少年总体近视率增长到53.6%,且呈现低龄化、重度化趋势。

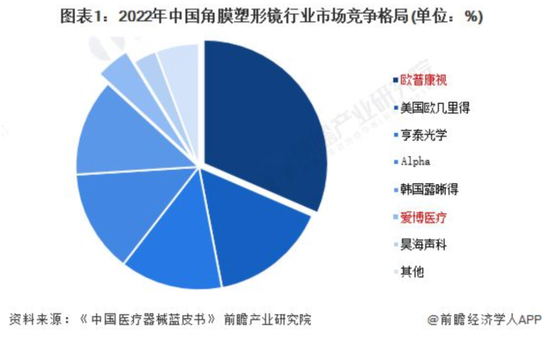

从市集限度来看,角膜塑形镜在我国还处于发展初期,具备念念象空间,但市集限度较小,同“阿托品”近视眼药水一样,如故小买卖。

从前膽产业接头院的数据来看,2022年欧普康视以31.5%的份额位列角膜塑形镜市集第一,而2022年公司的角膜塑形镜营收不到8个亿,此外大陆品牌中排第二的为爱博医疗(688050.SH)。

近日,《每日经济新闻》记者随机询问多个餐饮和零售商家,一位商家向记者表示,去年早在5月底就有美团、抖音等商家邀请门店参与618活动推出专属的优惠套餐,今年一直没有接到通知,“但是一定会有的。”该商家表示。

该专项行动被业界看作是近期一系列药价治理工作、维护医保基金安全的延续。今年1月,《关于促进同通用名同厂牌药品省际间价格公平诚信、透明均衡的通知》正式发布,要求各地聚焦“四同药品”(指通用名、厂牌、剂型、规格均相同的药品),将本地的挂网价格与监测结果作比较,排查发现显著偏离监测结果的异常值,督促引导企业纠正不公平高价、歧视性高价,促使价格回归到更加公允的区间。

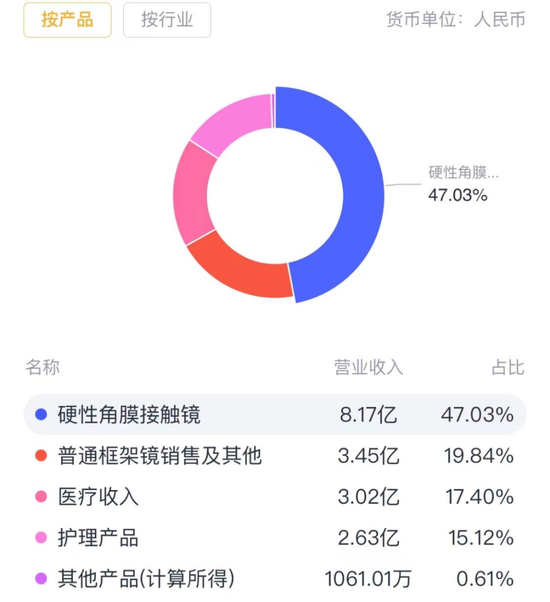

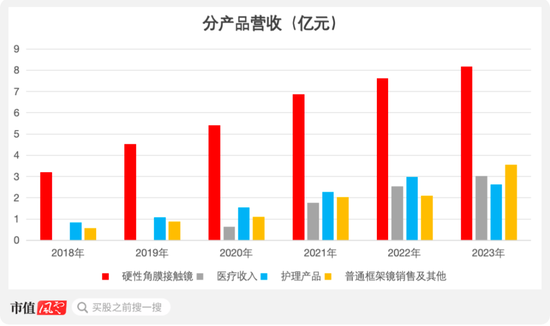

硬性角膜斗殴镜对公司的营收孝敬最大,2023年营收占比为47%,其中包含公司的拳头居品——角膜塑形镜,也就是常说的OK镜,属于第三类医疗器械,这部分占了硬性角膜斗殴镜营收中的98%。

(起首:欧普康视官网)

此外与硬性角膜斗殴镜极度套的顾问居品占比为15%,框架镜为20%,剩下的就是医疗劳动板块,营收占比17%。

(起首:市值风浪APP)

“旬日并出”,营收增速下落

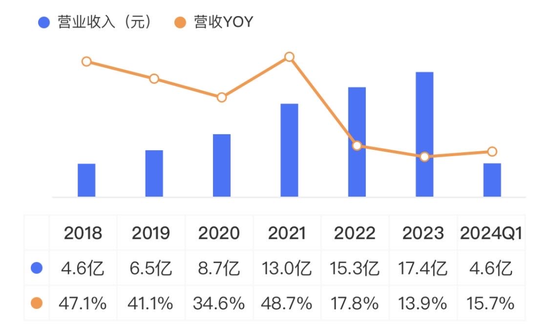

营收上,从近十年数据来看,公司看守了8年30%以上的增速。这个增长主要来自于硬性角膜斗殴镜的孝敬,2014-2021年,该居品营收CAGR为31%,2021年,公司总营收初次冲破10亿。

2022年启动,营收增速减速,降至20%以下。到2023年,公司营收17.4亿,本年一季度络续增长15.7%。

(起首:市值风浪APP)

从居品结构来看,营收增速减速的原因主如果硬性角膜斗殴镜居品营收增速下滑,2022年以及2023年营收分袂增长了11%、7%,同期与之配套的顾问居品的营收在2023年下滑了12%。

(起首:Choice末端,制表:市值风浪APP)

这是为何?

最致命的一个原因是近视防控市集竞争加重,OK镜市集以过甚他替代品的种类和品牌越来越多,公司如今的处境不错用旬日并出来样式。

刚上市时,公司如故大陆地区独一获取角膜塑形镜居品注册证的出产企业。但随着角膜塑形镜市集的继续扩大,投入这个范围的品牌继续加多。到2023年,国产和入口的注册证已达到19张,出产企业17家,其中有9家为境内企业。

同期,低浓度阿托品、减离焦软镜、减离焦框架眼镜等居品也在近视防控市集“抢饭碗”。

(起首:欧普康视2023年报)

2022年启动,镜片销量增速启动下滑至个位数,2023年仅增长了4%。

(起首:欧普康视年报,制表:市值风浪APP)

对此公司提到,2023年减离焦框架眼镜的爆火是导致公司OK镜销量增速下滑的一大原因,因为框架镜不属于医疗器械,营销宣传上管控较松,主渠谈又在末端数目较多的眼镜店,加上价钱较低,具有一定的上风。

(欧普康视调研公告20240401)

(起首:欧普康视2023年报)

到底有多火爆?

从爱博医疗2023年败露的数据来看,旗下的“普诺瞳”“欣诺瞳”离焦镜手脚角膜塑形镜的互补居品之一,处于加快鼓舞阶段,夙昔收入同比增长247.3%。

公司强调虽推出离焦框架镜多年,但是出于调养成果的计划,一直是将离焦镜手脚次选推选给不行使用塑形镜的用户。

(欧普康视调研公告)

言下之意,宁可错失用户,也要“死磕”OK镜?那算是一股清流了。

实质上,风浪君认为离焦镜市集戳中了公司的软肋。长期以来,公司主要施行渠谈是在专科的视光劳动机构,在眼镜店这种传统渠谈处于劣势,当可是然持不住当下的离焦镜市集。

(欧普康视调研公告20240408)

此外,从价钱来看,同为大陆品牌,与爱博医疗比拟,公司OK镜的出厂价是爱博医疗的两倍,在价钱上不具备上风。在耗尽疲软的大环境下,这无疑是雪上加霜。

(起首:公司年报,制表:市值风浪APP)

爱博医疗曾说,由于是上市初期,为开拓市集提供了较多试戴片,因此拉低了平均单价。2022年以及2023年,爱博医疗OK镜营收增速分袂为51%、21%。2023年爱博医疗OK镜营收为2.2亿,约为公司的1/4。

(起首:爱博医疗招股讲明书)

募投技俩脱期,难言乐不雅

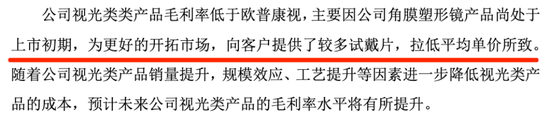

OK镜之是以诱骗了越来越多的国表里厂商争相涌入,一大魔力在于毛利率很高。

2018-2023年,公司的硬性角膜斗殴镜居品毛利率看守在89%-90%之间,是扫数业务中最高的。2021-2023年,爱博医疗OK镜的毛利率也有85%-86%。

OK镜出产商处于产业链的中游,公司居品主要通过专科的视光劳动机构和病院销售给最终用户。

对于需要目力改造和近视防控劳动的东谈主员来说,该劳动自己具有个体互异性和劳动频次高的特色,劳动经过无需入院、手术和大型医疗格式解救,眼视光劳动机构通常以社区化袖珍的诊所格式竖立,肖似牙科诊所。

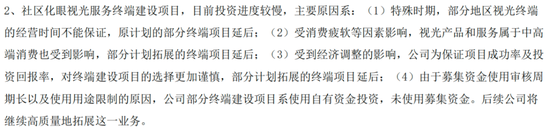

2022年6月,公司通过定向增发净募资15亿,其中72%的资金用来扩增社区化眼视光劳动末端限度,拟再开发1348个视光劳动末端,这个数目较2021年底增长了4倍多。

在此之前公司主要通过投资入股经销机构,以及通过收购和自建视光末端来进行推广,以带动OK镜销量,并看守增长。

但随着OK镜行业竞争方法变差,公司的末端推广也不得不先“熄火”。遏抑2023年底,社区化眼视光劳动末端开发技俩投资进程仅为3%,进程渐渐。

(起首:欧普康视2023年报)

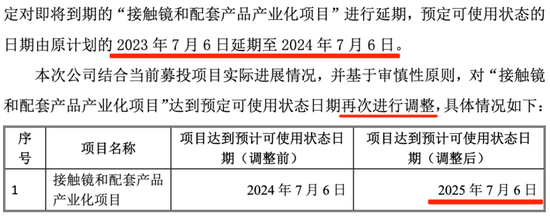

与此同期,拟投资金额占2022年定向增发净募资金额28%的斗殴镜过甚配套居品扩产技俩再次脱期,现时已脱期2年。

(起首:欧普康视对于对召募资金投资技俩之“斗殴镜和配套居品产业化技俩“转变里面投资结构、转变实施场合及脱期的公告——20240620)

公司营收结构单一的问题较上市初期有所改善,2023年医疗劳动收入占比已有17%,一方面主要通过收购医疗机构的样子来增长,一方面依赖OK镜销售带来的劳动增长,配套的顾问居品亦然雷同的意旨。

(起首:欧普康视2021年报)

(起首:欧普康视2023年报)

另外减离焦框架镜过甚他这一大类在2023年也占了20%傍边的营收,但里头包含的业务乱七八糟。拆分增速最快的两年,其中很大一部分来自于投资新增的子公司医疗征战、耗材的销售收入,还有一些批发业务。

(起首:欧普康视2023年报)

这些业务的毛利率都不如OK镜,是以最终来看,公司竞争力的改善主要如故依赖OK镜,现阵势势难言乐不雅。

分成不足募资,实控东谈主高位套现12亿

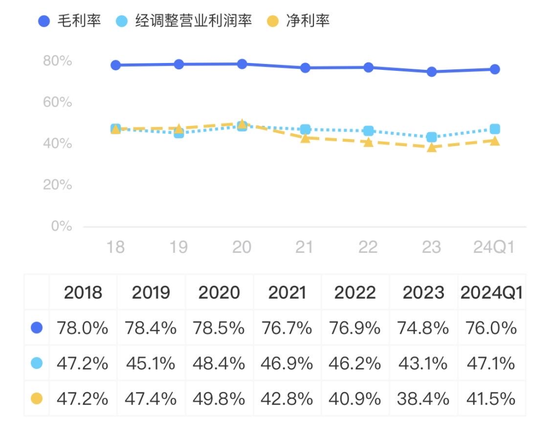

从公司合座的毛利率来看,如故很高,何况总体较稳。

2023年毛利率为74.8%,较2018年仅下落3个百分点,净利率主要受毛利率的影响下落近4个百分点。而归母净利率由于母公司权利份额的减少,2023年较2018年下落9个百分点。

(起首:市值风浪APP)

值得宝贵的是由于公司继续通过收购进行推广,商誉继续增长。

遏抑2023年底,账上已变成5亿的商誉,财富占比为9%,触及约73家公司,现时已发生减值的占比不到2%。将来如果主业竞争力下落,商誉靠近减值风险。

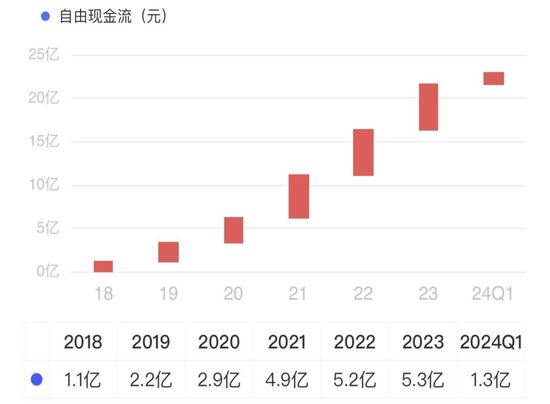

2018-2023年,公司的成本开支继续加多,系数近20亿,但仍具备一定的造血能力,目田现款流系数快要22亿。

(起首:市值风浪APP)

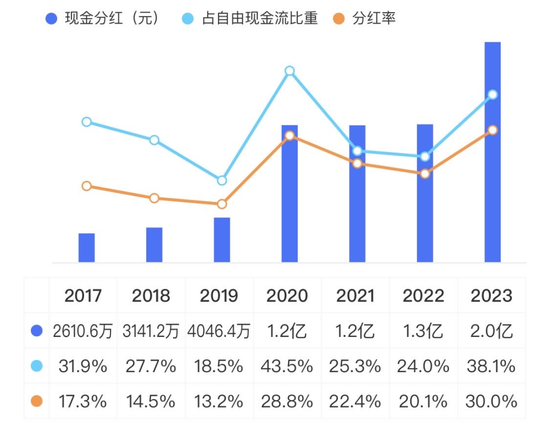

公司上市7年,累计分成不到7亿,分成募资比为36%,2023年才将分成率提至合格线30%。

(起首:市值风浪APP)

公司的财富欠债率较低,2023年财富欠债率、有息欠债率分袂为14.6%、6.6%。同期账上有大都的类现款财富。遏抑2023年底,算上尚未使用的召募资金13亿,类现款财富系数31.7亿。

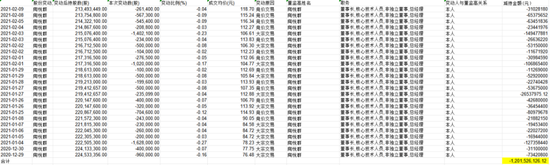

而当市集估值太高的期间,公司创举东谈主陶悦群也没蹧跶每一次契机,高位套现12亿!减持比例快要2%。

(起首:Choice末端)

陶悦群不仅是公司的创举东谈主,亦然公司的实控东谈主,现时持股比例为33.3%。

如今公司的股价腰斩,截止7月16日收盘,市值较2021年中已缩水84%,好多股民寒心离场,实控东谈主莫得任何增持的动作,八成讲明这个价钱也未低廉。

(起首:市值风浪APP)

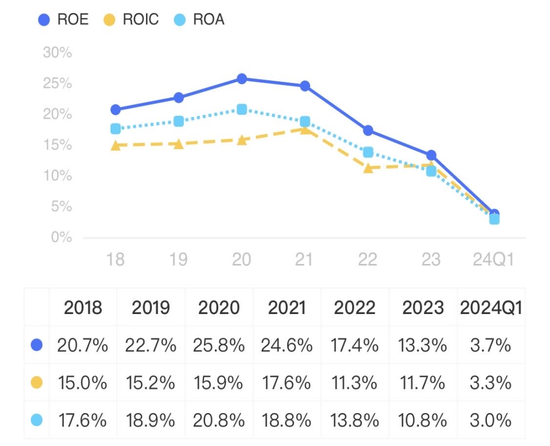

2022年启动,公司的ROE降到20%以下,2023年为13.3%。

截止7月16日收盘,公司的PB为3.2倍。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:杨红卜 欧洲杯正规(买球)下单平台·中国官方全站